В 2024 году ожидается снижение ключевых ставок мировыми центробанками, в том числе Банком России и ФРС США. Когда начнется снижение, в своей стратегии на следующий год рассказали аналитики ПСБ.

Снижение ставки ФРС США поддержит экономику и рынки

Индекс S&P 500 завершает 2023 год вблизи исторических максимумов. В основе роста — снижение долларовых ставок. Его поддерживают:

- торможение инфляции,

- ожидание начала цикла снижения ключевой ставки ФРС весной,

- крепость американской экономики и уверенность инвесторов в реализации в 2024 г. сценария мягкого и недлительного её торможения.

В совокупности это предполагает повышение доходов hi-tech, представители которого обеспечили взлет индексу S&P 500. Текущие оценки S&P 500 по РЕ (26х) выглядят приемлемыми, но это достигнуто за счёт низких оценок традиционных сегментов.

Ожидаемое в первой половине года торможение экономики может привести к некоторому охлаждению рынка США. Но, по нашим оценкам, недлительному: мы исходим из того, что ФРС не затянет со снижением ставки и поддержит экономическую активность и рынок во втором полугодии. Полагаем, что в 2024 г. уже дорогой hi-tech, несмотря на признаки оживления спроса на ИТ и активную эволюцию ИИ, вырастет мало, а традиционные сектора, в первую очередь промышленность и финансы, станут более востребованы, что позволит S&P 500 выйти в зону 5000-5300 пунктов. Основные риски — в адекватности политики ФРС, от которой зависит глубина и сроки просадки экономики, и в решении проблемы финансирования госбюджета США после выборов-2024.

Рынки ЕМ (развивающиеся) из-за уязвимостей экономики КНР, сильного доллара и оттока капитала по-прежнему заметно отстают в росте от развитых рынков. Мы рассчитываем на госстимулы в КНР, которые поддержат плавное ускорение китайской экономики в 2024 г. и, как следствие, развивающиеся рынки в целом (среди ведущих стран предпочитаем рынки КНР и Бразилии) и цены на сырье.

Дополнительную поддержку мировым рынкам окажет и более слабый доллар — мы ждем в следующем году снижения ставки ФРС к 4–4,25%, а доходности 10-летних UST к 3,5-3,7%. Это способно вернуть пару евро-доллар к отметке 1,14, даже несмотря на ограниченный потенциал улучшения европейской экономики. Рассчитываем, что и валюты ЕМ будут тяготеть к некоторому укреплению к доллару.

Узнавайте актуальную аналитику у «Финама». Наш сервис «Финам Диагностика» поможет вам оценивать эффективность инвестиций на год вперед.

Ставки повышают риски по экономике и затуманивают перспективы роста рынка акций

Индекс МосБиржи значительно вырос в 2023 г., но в конце года отступил от пиков года и тяготеет к переходу к консолидации. Основным сдерживающим фактором является агрессивное повышение ключевой ставки ЦБ РФ. Оно повышает риски по финпоказателям внутренних секторов и закредитованных компаний, да и по экономике в целом, а также способствует сокращению позиций и переводу инвесторами средств на высокодоходные депозиты и в долговые инструменты. Негативом выступают также проинфляционные ожидания и неясные перспективы рубля ввиду роста госрасходов и ограниченного действия (до мая) мер валютного контроля. На этом фоне рынок акций показывает более слабую динамику, чем мог бы, исходя из экономического роста.

Несмотря на бурный рост, рынок остаётся инвестиционно привлекательным. Так, оценка индекса МосБиржи по форвардному Р/Е — лишь 4,1х, что исторически низко (6,2х — в 2018-2021 гг. без учета 2020 г.), дивидендная доходность рынка (~9%) превышает инфляцию, серьёзных санкционных угроз мы не видим. Бизнес ключевых фишек крепок и недооценен. Наша текущая оценка справедливой стоимости индекса МосБиржи — 3820 пунктов.

ПРОГНОЗ ПО ИНДЕКСУ МОСБИРЖИ

Полагаем, что начало 2024 г. для рынка акций будет сложным: помимо высоких процентных ставок и рисков по экономике негатива добавит и вероятное торможение экономики США. Но к середине года ждем завершение безыдейной фазы и переход рынка к росту. Поддержку окажут дивидендный сезон, начало снижения ставки ЦБ и виды на ускорение экономики во втором полугодии, которые в т.ч. поспособствуют и притоку капитала на рынок.

В позитивном сценарии ориентир по индексу МосБиржи — 4400 пунктов. Ключевым драйвером роста может стать снижение ключевой ставки и рост экономики при среднегодовой цене Urals $75 /барр.

В базовом сценарии индекс МосБиржи способен вырасти второй год подряд и достичь справедливой стоимости (3800 пунктов). Ждем, что лучше рынка будут отстающие от него металлурги, из внутренних отраслей — бумаги потребсектора и ИТ. Акции банков и нефтяников, ставшие дивидендными историями, могут двигаться вместе с рынком на фоне снижения ставок и стабильного рубля, но порадуют совокупным доходом (рост курсовой стоимости + дивиденды). Наш базовый ориентир по цене Urals — $70 /барр.

В пессимистичном сценарии индекс МосБиржи может откатиться к 2800 пунктам. Уход среднегодовой стоимости Urals ниже $60/барр. на фоне слабости мировой экономики и/или повышение эффективности санкций в отношении экспорта вряд ли позволят рынку вырасти даже при заметно более слабом рубле.

Высокая ставка негативно сказывается на фондовом рынке

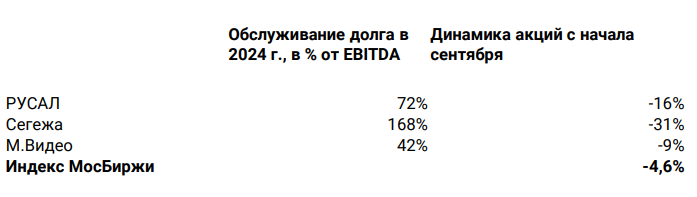

Высокие ставки будут способствовать сегментации спроса на рынке акций. В базовом сценарии мы ждём, что экономика продолжит расти, и не видим сильных рисков рынкам сбыта эмитентов из сегмента наиболее ликвидных бумаг. Наиболее уязвимыми выглядят именно компании с большим долгом. Считаем, что наибольшие затруднения могут возникнуть у закредитованных «Сегежи», «РУСАЛа» и «М.Видео». При этом «РУСАЛ» и «М.Видео» могут обслуживать текущий долг, доля процентных расходов для этих компаний составляет 72% и 42% EBITDAсоответственно (в среднем у других компаний доля расходов на обслуживание долга в разы меньше). У “Сегежи” ситуация сложнее. Доходов от продажи, согласно нашим оценкам, не хватит, чтобы покрывать текущие выплаты по кредитам. Кроме того, в 2024 г. “Сегежа” должна погасить займы почти на 45 млрд руб., что создаст риски допэмиссии. Опасения инвесторов уже отражаются на котировках их акций.

Мы полагаем, что слабость финпоказателей этих компаний в ближайшие кварталы может обеспечить их бумагам динамику хуже рынка. До появления признаков скорого смягчения ДКП опасения по чистой прибыли могут сдерживать спрос и на акции банков, хотя в нашем базовом сценарии их результат за 2024 год будет хорошим. Фактор высоких ставок будет положительно влиять на акции компаний без долга, например, экспортёров (нефтяные компании, чермет) или бенефициаров высоких ставок и инфляции (МосБиржа и потребсектор). Высокая ставка негативно сказывается на фондовом рынке.

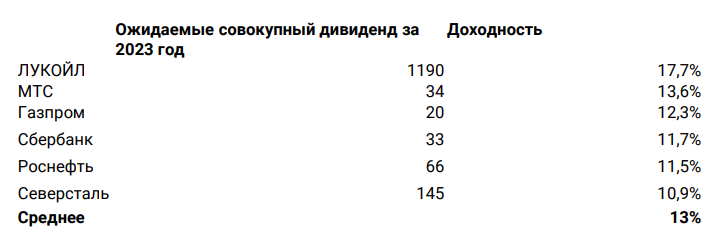

Как минимум в начале года высокие ставки способны сдерживать спрос и на дивидендные истории. По нашим оценкам, совокупная доходность дивидендных выплат по индексу МосБиржи за 2023 год составит 8,5%. По ключевым фишкам она выше общерыночной и сопоставима с ОФЗ, но заметно ниже, чем доходность краткосрочных депозитов. Опасаемся, что текущие депозитные ставки могут отодвинуть дивпривлекательность на второй план и сдержать приток капитала на рынок до их истечения, т.е. как минимум в 1 квартале. Активизацию спроса на дивистории, вероятно, стоит ждать ближе к маю, когда появятся признаки разворота в политике ЦБ.

Полный обзор