После нескольких месяцев устойчивого роста ликвидность рынка криптовалют начинает иссякать. Самый сильный сигнал исходит от сокращения предложения стейблкоинов, которые часто называют «жизненной силой» криптоэкосистемы.

Это поднимает важнейший вопрос: если ликвидность сокращается, а халвинг биткойнов утрачивает свою магию, что будет стимулировать следующий криптоцикл?

Ликвидность иссякает: кровоток на рынке замедляется

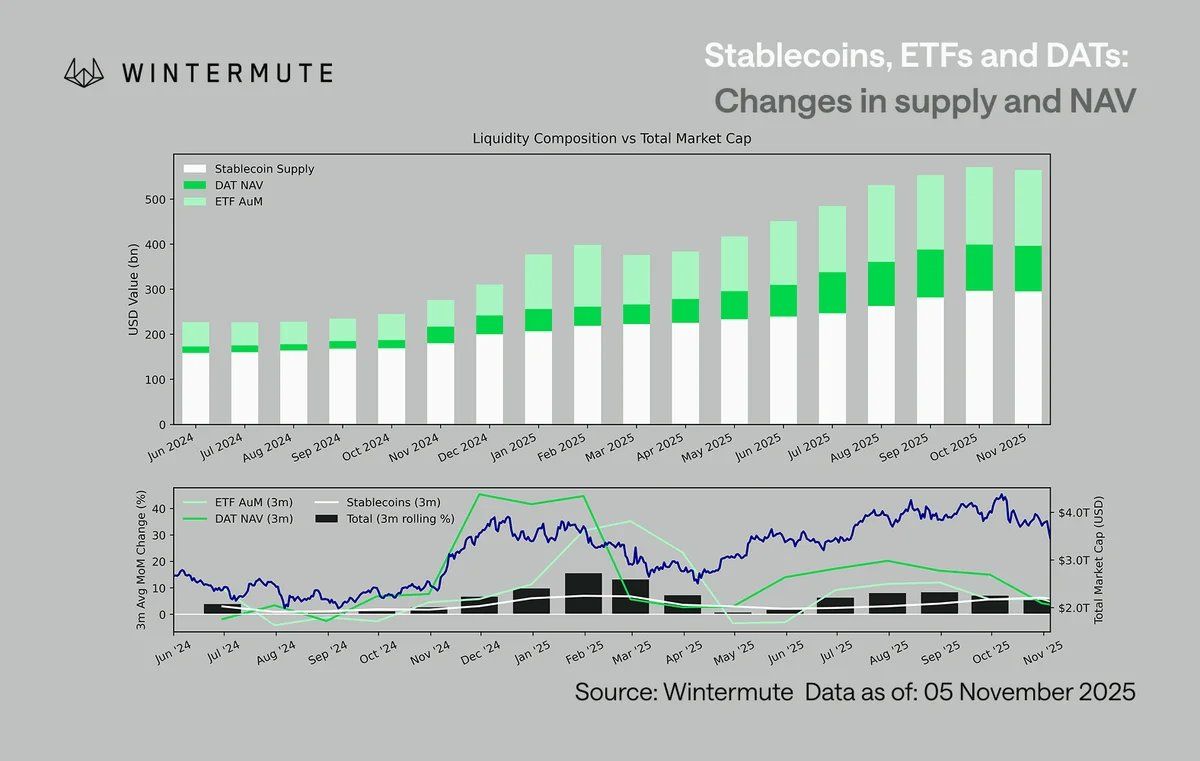

По данным DefiLlama, общая глобальная рыночная капитализация стейблкоинов упала с $309 млрд до $305 млрд в ноябре 2025 года, что стало первым сокращением после двух лет непрерывного роста. Эта тенденция предполагает, что приток капитала остывает, сигнализируя о предстоящем снижении ликвидности.

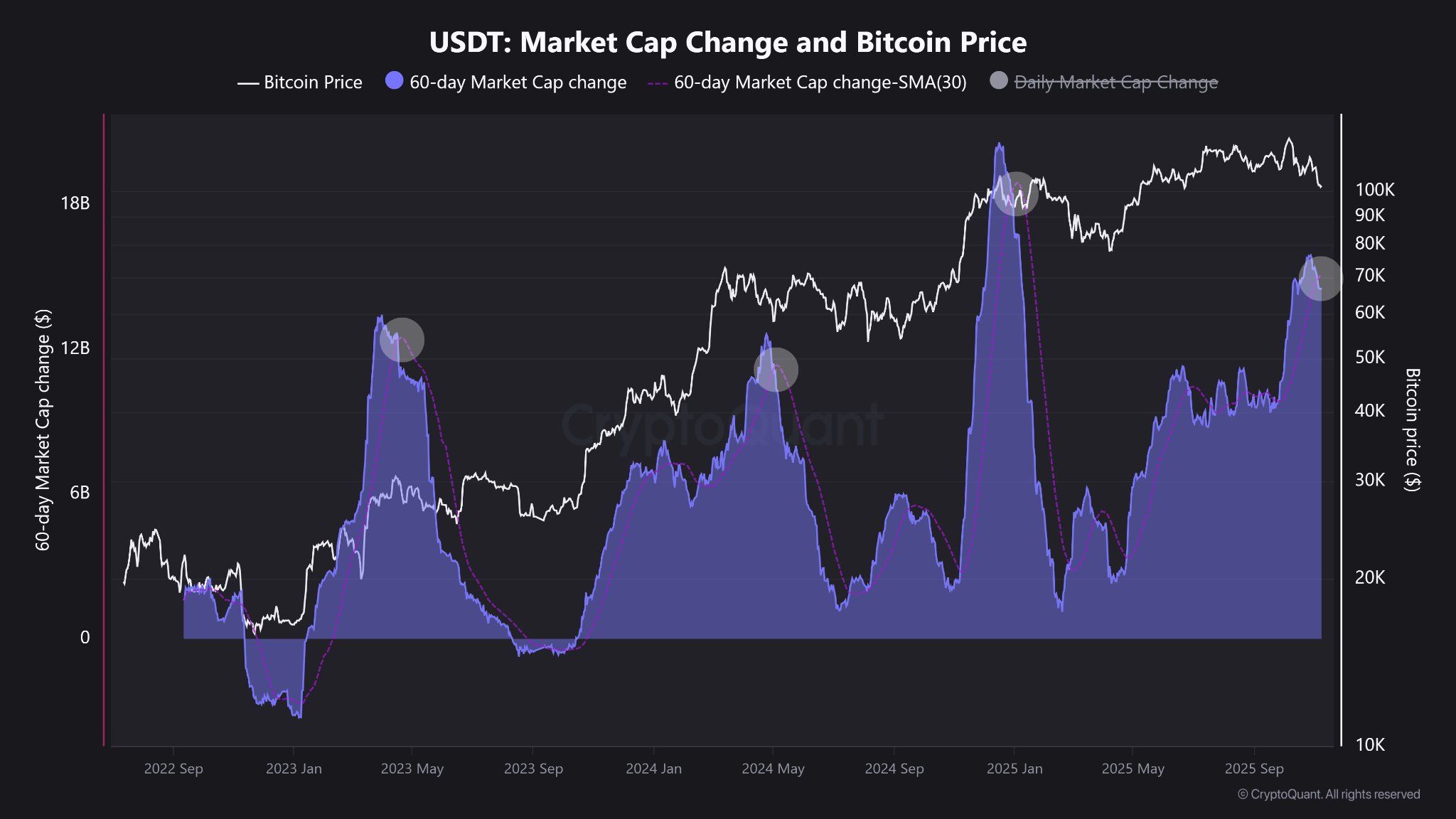

Данные CryptoQuant показывают, что предложение USDT начинает снижаться, что является распространенным ранним индикатором того, что деньги утекают из рискованных активов. Исторически сложилось так, что Биткойн (BTC) имеет тенденцию следовать за ним с нисходящим давлением.

Между тем, CoinGecko сообщает, что оборот USDT за последние три недели колебался около $183 миллиардов, при этом не было зафиксировано никаких крупных новых выпусков, что резко контрастирует с агрессивными «вливаниями денег» в середине года.

Замедление на этом не заканчивается. По данным Wintermute, приток ETF и DAT (трастов цифровых активов) также демонстрирует усталость. В совокупности эти показатели подтверждают широкомасштабное охлаждение ликвидности на рынке. Некоторые трейдеры даже утверждают, что криптовалюта теперь «самофинансируется», а не «притягивает свежий капитал».

Спонсор

Все признаки указывают на один вывод: фаза «легких денег» на бычьем рынке криптовалют может закончиться, по крайней мере временно. Рынок, похоже, вступает в период легкого очищения, подготавливая почву для новой базовой линии цен и настроений.

Халвинг теряет свою магию: конец традиционного биткойн-цикла

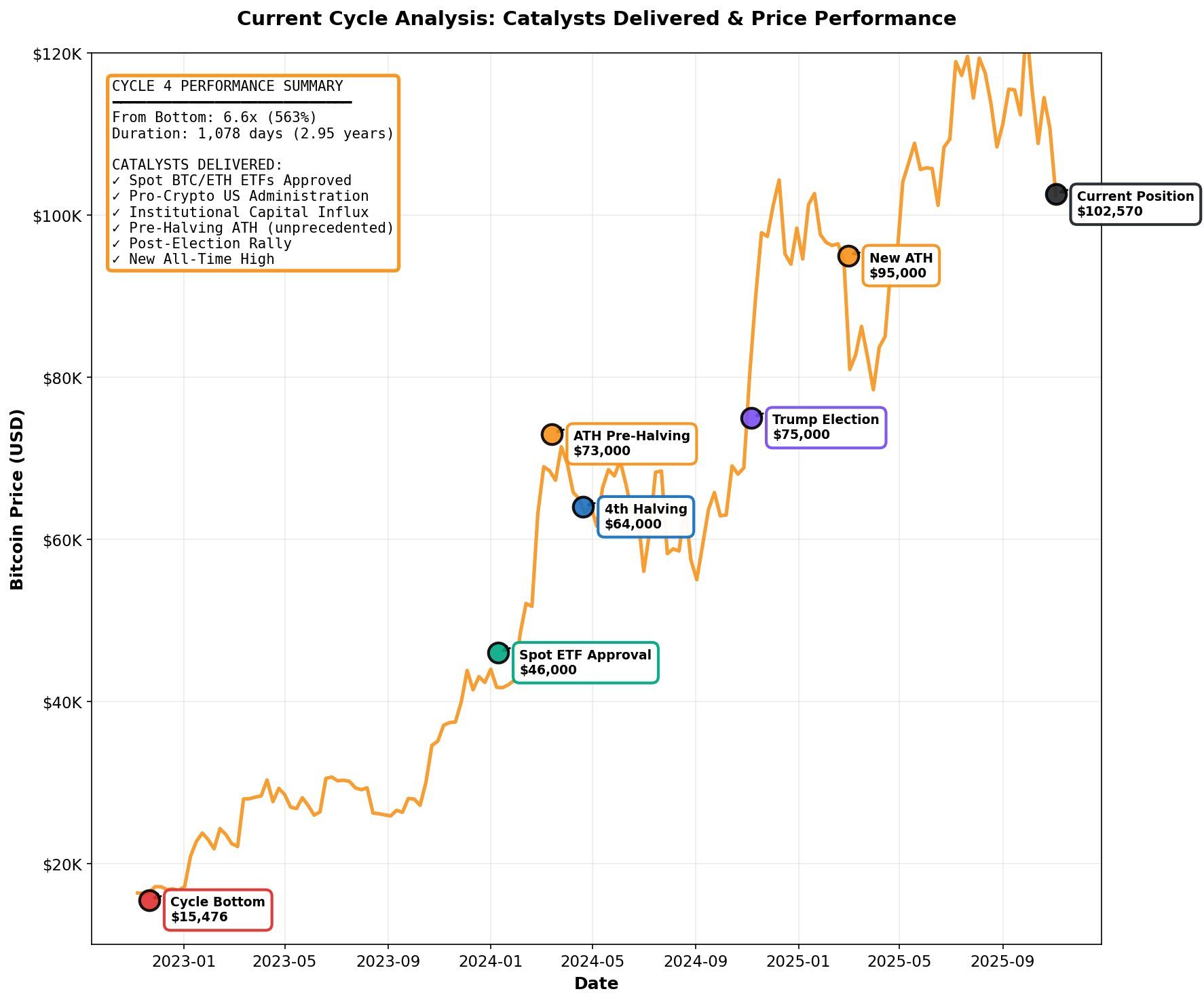

На протяжении более десяти лет сокращение биткойнов вдвое было руководящим принципом бычьих криптовалютных рынков. Исторически сложилось так, что каждое сокращение вдвое вызывало значительный рост цен в течение 12–18 месяцев.

Однако в 2025 году многие аналитики утверждают, что модель сокращения вдвое ликвидности биткойнов, в которой сокращение вдвое и увеличение ликвидности совпадают, может больше не действовать. Вместо этого глобальная ликвидность, движимая потоками ФРС и ETF, является настоящим рыночным катализатором, потенциально продлевающим этот цикл до 2026 года.

Однако Adez Research с этим не согласен. Они полагают, что крупные маркет-мейкеры (ММ) могут продвигать эту версию ликвидности, хотя реальные данные не подтверждают это.

«Когда институциональные игроки координируют повествования, а данные показывают обратное, это ваш сигнал». — поделился Адез.

Анализируя исторические циклы Биткойна с 2013 года, Адез не обнаружил устойчивой корреляции между изменениями баланса ФРС (QE/QT) и производительностью Биткойна. Биткойн рос и падал как на фазах расширения, так и на фазах сокращения ликвидности, ослабляя тезис о корреляции ликвидности биткойнов в два раза.

По мнению Адеса, текущий цикл, возможно, уже достиг пика, и шансы на коррекцию на 50–70% выше, чем на еще одно ралли на 50–100%. Большинство ключевых катализаторов, включая одобрение ETF и исторические максимумы до сокращения вдвое, уже исчерпали себя. Если не произойдет массовое вливание ликвидности, ралли может перейти в заключительную фазу распределения.

Спонсор

«Исторические циклы предполагают приближение завершения. Тезис о корреляции ликвидности эмпирически слаб, основные катализаторы исчерпаны, а соотношение риска и прибыли асимметрично отрицательно. Можем ли мы получить еще несколько месяцев отсрочки? Возможно. Будет ли это оптимистично? Нет, это будет заключительная фаза распределения». — прокомментировал Адез.

Другими словами, следующая крупная фаза роста Биткойна не будет вызвана каким-то одним «событием», таким как сокращение вдвое. Вероятно, потребуется макроэкономическая перезагрузка, характеризующаяся снижением процентных ставок, расширением глобальной ликвидности и возвращением институционального капитала в рискованные активы.

Рынок ждет следующего катализатора

С замедлением темпов роста ETF, сокращением предложения стейблкоинов и исчезновением идеи о сокращении вдвое криптовалюта сейчас находится в фазе «затишья перед бурей».

Этот период затишья не обязательно является медвежьим. Это может означать здоровое повторное накопление перед началом следующего цикла. В краткосрочной перспективе ужесточение ликвидности может продолжить оказывать давление на Биткойн и альткойны.

Однако в долгосрочной перспективе это может заложить основу для более здорового и устойчивого бычьего рынка, основанного на реальных притоках ликвидности и фундаментальных макроэкономических показателях, а не на спекулятивных «половинных насосах».

на 2026 год")