Ввиду ослабления рубля и уменьшения дисконта Urals мы повысили прогноз цены Urals на 2023 г. с 4800 до 5000 руб. за баррель, а на 2024 г. — с 5400 до 5900 руб. На мировых рынках дифференциалы нефтепродуктов значительно выше уровней 2021 г. На сегодня наши фавориты в нефтяном секторе — это «Роснефть», «ЛУКОЙЛ», «Сургутнефтегаз» (ап) и «Транснефть», где доходность по дивидендам за 2023 г. может превысить 10%. В этом году для газовиков конъюнктура ухудшится: цена на газ (TTF) ожидается в районе $700/тыс. м3 при прошлогодних $1402. Уменьшится и размер дивидендов, поэтому мы нейтрально оцениваем газовые компании. Наиболее серьезные риски видим в возможных изменениях в налогообложении: рассматриваются варианты корректировки ценового бенчмарка и уменьшения демпферных выплат.

Катализаторы: хорошие результаты за 1П23; ослабление рубля; рост цен на газ.

Риски: налоговые изменения; препятствия к росту цен на Urals выше «потолка» ($60/барр.); низкие котировки газа.

Риски повышения нефтяных налогов присутствуют, если учитывать Козьмино. Механизм максимального дисконта Urals к North Sea Dated ($34 в апреле и $25 в 2П23) на практике не работает, и сейчас дисконт составляет менее $20/барр. Риски связаны с возможным включением в расчет бенчмарка цен в Козьмино (FOB). По нашим оценкам, при повышении налогов на нефть на $5/барр. нефтяные компании недосчитаются 9–19% EBITDA за 2024 г., при этом больше пострадают те, кто шире применяет режим НДД.

По EBITDA нефтяной сектор потеряет 5%, если демпфер уполовинят. Как мы полагаем, изменения коснутся и формулы НДПИ для нефти ввиду наличия в ней демпферной компоненты. Роснефть и ЛУКОЙЛ понесут умеренные потери (3– 4% EBITDA за год), тогда как Татнефть и Газпром нефть, которые в большей степени зависят от внутреннего рынка, могут потерять 9–12%. А Сургутнефтегаз, мало полагающийся на выплаты по демпферу, может даже оказаться в плюсе. Газовые компании уменьшат дивиденды из-за ухудшения конъюнктуры. В базовом сценарии чистая прибыль НОВАТЭКа упадет в 2023 г. на 23% г/г, поскольку цены на нефть и газ вряд ли выйдут на уровни 2022 г. ($101/барр. и $1402/тыс. м3 соответственно). Дивидендная доходность по бумагам Газпрома на годичном горизонте может достичь 12%, но на более длительную перспективу ряд факторов находятся вне его контроля: (1) спрос на газ со стороны ЕС; (2) транзитный контракт с Украиной; (3) дополнительный НДПИ после 2026 г.

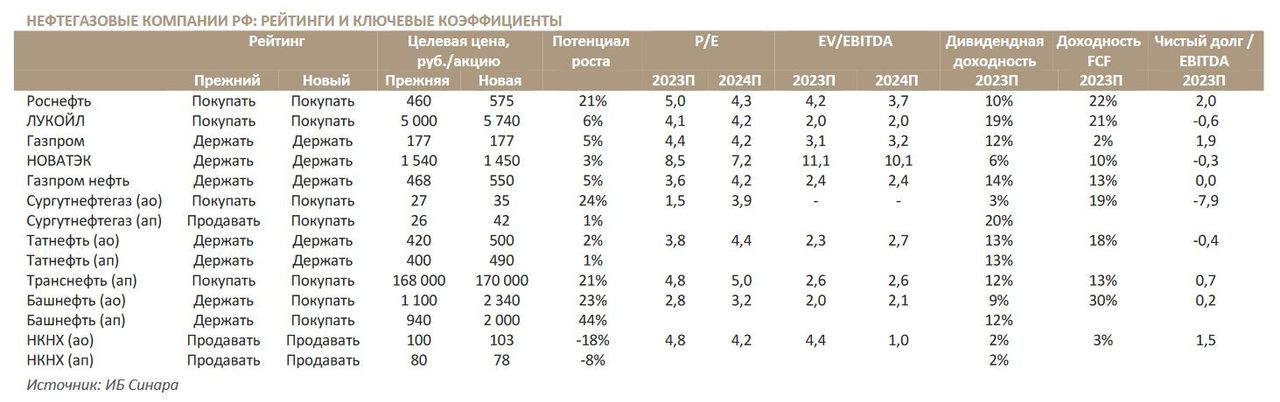

Фавориты — Роснефть, ЛУКОЙЛ, Сургутнефтегаз (ап) и Транснефть. Отличная чистая прибыль Роснефти в 1К23 — предвестник выплаты хороших дивидендов за 2023 г. Нам компания нравится и за «Восток Ойл». К сожалению, ни ЛУКОЙЛ, ни Транснефть не публикуют отчетность, из-за чего сложно судить о структуре FCF и коэффициентах выплат. Ввиду ожидаемого ослабления рубля бумаги Сургутнефтегаза (ап) должны обеспечить самую высокую дивдоходность.

Основные моменты по анализируемым компаниям

«Роснефть» (575 руб./акцию, «Покупать» — здесь и далее в скобках указаны: целевая цена и тип акций, затем рейтинг). Отмечаем высокую дивдоходность за 2023 г. (не менее 10%) и потенциал роста добычи после запуска проекта «Восток Ойл» в 2024–2025 гг. Роснефть демонстрирует эффективный контроль над затратами: в 2022 г. операционные и капитальные расходы выросли соответственно всего на 2% и 8% г/г. Отличной можно признать отчетность за 1К23: рентабельность по EBITDA достигла 37% против 29% в 4К22 и 28% в 2022 г. 1К23 должен внести 15 руб. в дивиденды за 1П23.

«ЛУКОЙЛ» (5740 руб./акцию, «Покупать»). Бумаги представляются недооцененными по коэффициентам EV/EBITDA, по дивидендной доходности и доходности FCF за 2023 г. Однако проблема в том, что рынку неизвестны финансовые результаты позднее 2021 г. Возможно, дивиденды за 2П22, составившие 438 руб. на акцию, оказались меньше из-за увеличения оборотого капитала, однако в среднесрочной перспективе полугодовые дивиденды вполне могут превышать 500 руб.

«Газпром» (177 руб./акцию, «Держать»). Спрос на газ в ЕС и цена на него, вероятнее всего, начнут расти только в сентябре — в силу сезонности. В базовом сценарии прогнозируем на 2023 г. цену на TTF в $700/тыс. м3, что предполагает дивиденды в 21 руб./акцию (доходность — 12%). При цене в $500 дивиденды уже уменьшатся до 13 руб./акцию, что все равно дает доходность в солидные 8%. На дальнем горизонте главный риск — отказ ЕС от ископаемого топлива из РФ с 2027 г.

«НОВАТЭК» (1450 руб./акцию, «Держать»). Рост стоимости акций, считаем, продолжится, когда компания примет окончательное инвестиционное решение по «Обскому СПГ», запустит «Арктик СПГ-2» или сообщит подробную информацию о строительстве в Мурманской области или о сделке с СПГ-активами «Сахалин-2». В частности, наша осторожная оценка влияния сделки с проектом «Сахалин-2» добавит 112 руб. к целевой цене. Если исходить из 50%-ного коэффициента выплаты дивидендов, то за 2023 г. их сумма, в прошлом году достигшая трехзначных величин (106 руб. на акцию), впервые в истории может уменьшиться.

«Газпром нефть» (550 руб./акцию, «Держать»). По итогам 2023 г. дивиденды, по нашим расчетам, уменьшатся на 12% г/г до 72 руб. на акцию (доходность — 14%), так как в 2022 г. конъюнктура была лучше. Компания может похвастаться не только самой большой долей экспорта нефти по премиальным каналам, но и высоким технологическим уровнем своих НПЗ. Однако в последний раз финансовые результаты она раскрывала за 2021 г., при этом свободный денежный поток в 2023 г. не ожидается высоким из-за традиционно значительных капзатрат

«Сургутнефтегаз» (35 руб./ао, «Покупать»; 42 руб./ап, «Покупать»). После прошлогодней турбулентности в центре общего внимания сейчас вновь оказывается «денежная подушка» ($63 млрд на конец 2022 г.). Процентный доход (свыше 160 млрд руб. за 2022 г.) покрыл, скорее всего, программу капвложений, открывая перед компанией два пути: продолжать накапливать средства, причем более высокими темпами, или решиться наконец на увеличение коэффициента дивидендных выплат. В случае привилегированных акций мы применяем метод DDM и считаем 2023 г. крайне благоприятным в плане дивидендов ввиду ожидаемого низкого курса рубля: при курсе USD/RUB на уровне 75 на конец 2023 г. расчетная дивидендная доходность составит 20%, а при курсе в 85 может достигнуть 36%. Без учета курсовых разниц «префы» должны приносить по 5 руб. на акцию в год в виде дивидендов (доходность — 12%).

«Татнефть» (500 руб./ао, «Держать»; 490 руб./ап, «Держать»). Ожидаемая дивидендная доходность за 2023 г. (13%) выглядит скромной на фоне других компаний сектора. Татнефть, располагая чистой денежной позицией, еще может поднять коэффициент выплаты (в 2022 г. компания распределила 55% прибыли по МСФО или 65% от FCF без учета банковских операций). 1К23 сложно назвать особо успешным, так как прибыль по РСБУ внесет в дивиденды за 1П23 всего 11 руб./акцию.

«Транснефть» (170 000 руб./ап, «Покупать»). Перенаправление нефти в Азию поддерживает стабильные объемы прокачки; помогает и на удивление обильный экспорт нефтепродуктов. Для ценной бумаги с низким коэффициентом «бета» дивидендная доходность на год вперед в 12% выглядит весьма хорошей. Регуляторный режим, в котором работает Транснефть, остается стабильным.

«Башнефть» (2340 руб./ао, «Покупать»; 2000 руб./ап, «Покупать»). Башнефть наверняка продолжит занимать первое место по доходности FCF (с поправкой на дебиторскую задолженность). Привлекательной компания выглядит и по фундаментальным показателям.

НКНХ (103 руб./ао, «Продавать»; 78 руб./ап, «Продавать»). В среднесрочной перспективе дивидендная доходность вряд ли превысит 3% при коэффициенте выплаты в 15%. Положительный момент — рост чистой прибыли по РСБУ на 15% г/г по итогам 2022 г. Отрицательный — по чистой прибыли до корректировок коэффициент выплаты составляет лишь 6%, при этом FCF уйдет в ближайшие годы в область отрицательных значений в связи со строительством крупных установок пиролиза и производства полиолефинов.

Возможные изменения в налогах с сентября

Для налогообложения нефтяной отрасли максимальный ценовой дисконт Urals к North Sea Dated могут уменьшить до $20/барр. Поправки в НК, согласно которым для расчета «налоговой» цены Urals применяется ценовой дисконт, вступили в силу в апреле и до сих пор не обеспечили дополнительные поступления в бюджет. Все потому, что фактические дисконты, с которыми нефтяники продают Urals, к июню составляли уже менее $20/барр., а значит, даже применение предельного размера дисконта в $20 вместо $25 за баррель не поможет собирать с компаний больше налогов.

Риски повышения нефтяных налогов все же присутствуют, если в бенчмарк включить котировки в Козьмино. По информации агентства «Интерфакс» в новом налоговом режиме как ценовой бенчмарк может использоваться не только максимальная из двух цен (фактической цены Urals и цены North Sea Dated, уменьшенной на $20), но и среднее значение трех котировок: в портах Балтийского моря и Новороссийска (FOB), при поставке по нефтепроводу «Дружба» и в дальневосточном порте Козьмино. В последнем случае нефть продается гораздо дороже, с чем и связаны риски роста налогов. Источники агентства рассказали, что методику сейчас просчитывает ФАС, затем ее должен утвердить Минфин. По нашим расчетам, повышение налогов на $5/барр. уменьшит EBITDA за 2024 г. на 9–19%, и, при прочих равных, EBITDA просядет тем больше, чем выше отношение НДД к НДПИ.

В следующем году 20%-ную льготу по НДПИ в режиме НДД для истощенных месторождений не предоставят. Сам по себе отказ от предоставления скидки не приведет к увеличению налоговых поступлений в бюджет, но позволит ему сэкономить 186 млрд руб. Мы считаем, Татнефть, чье крупное Ромашкинское месторождение переведено в третью группу НДД, могла бы стать главным бенефициаром введения льготы.

Демпфирующие платежи снизят вдвое с сентября 2023 г. и до конца 2026 г. Изменение, как мы его видим, коснется и формулы НДПИ для нефти ввиду ее демпферной составляющей, что в некоторой мере компенсирует нефтяникам недополученные выплаты. Если точнее, предполагаем обнуление элемента Нбуг в НДПИ, и тогда ставка НДПИ снизится до 5%.

На уровне EBITDA нефтяники недосчитаются 5%, но потери распределятся очень неравномерно. На данный момент мы не учитываем в финансовых моделях возможное урезание демпферов, так как точные формулы расчета НДПИ еще не известны. Анализ чувствительности показывает, что Роснефть и ЛУКОЙЛ понесут умеренные потери (3–4% EBITDA за год), тогда как Татнефть и Газпром нефть, которые в большей степени зависят от внутреннего рынка, могут недосчитаться уже 9–12%. Ориентированный на экспорт Сургутнефтегаз может даже оказаться в выигрыше от поправок за счет меньшего НДПИ.

ЛУКОЙЛ и Татнефть выиграют от перевода сверхвязкой нефти на НДД. В случае ЛУКОЙЛа и Татнефти, производящих сверхвязкую нефть в объеме соответственно 5 млн т и 3,5 млн т в год (6% и 12% от их общего объема добычи), сумма налогов уменьшится. (Напомним, что налоговая льгота для месторождений высоковязкой нефти была отменена в январе 2021 г.) По сравнению со стандартным НДПИ в 30 200 руб./т на 2024 г. расчетная экономия составит 10 800 руб./т. Мы прогнозируем 4%-ный рост EBITDA в 2024 г. для ЛУКОЙЛа и 10%-ный — для Татнефти.

Большие выплаты по демпферу сохранились после апрельского изменения. Формула дизельного демпфера теперь включает дисконт в $10 на баррель ($73/т) к ценам на дизтопливо за рубежом, а дисконт по бензину увеличен с $20 до $25 на баррель (с $146 до $182,5 на тонну). По сравнению с прежними нормами размер выплаты в апреле, к примеру, уменьшился на 25% и 13% в случае дизтоплива и бензина соответственно. Впрочем, в абсолютном выражении выплаты остаются весьма значительными.

Допущения в отношении цен на сырьевые товары

Прогноз по Brent пересмотрен в сторону понижения в связи со сложившимися ценами в 1П23, но фундаментальные показатели 2П23 выглядят хорошими. В новом прогнозе на 2023 г. мы понизили цену Brent по сравнению с прежним на $5 (до $90/барр.) ввиду относительно низких цен в 1П23, когда инвесторы сомневались в перспективах роста мировой экономики и спросе на жидкие углеводороды (ЖУВ) в частности. Фундаментальные факторы указывают на рост цен с текущего уровня: (1) все главные энергетические агентства ожидают, что потребление ЖУВ увеличится в этом году как минимум на 1,6 мбс в сравнении с 2022 г. до нового рекордного значения, при этом Китай обеспечит примерно половину прогнозируемого прироста; (2) правительство США, продав с начала года 6% нефти из стратегических резервов, теперь намеревается приобрести до конца года 12 млн баррелей; (3) от участников ОПЕК+ ожидается более четкое соблюдение квот, вдобавок Саудовская Аравия и Россия в августе предпримут новые шаги по сокращению предложения.

Дисконт Urals в 2023 г. может составить в среднем $23, что соответствует уровню 2022 г. Принимая во внимание стремительное уменьшение дисконта Urals к североморской нефти (с $34 в январе до $20 в июне), мы прогнозируем среднее за 2023 г. значение в $23/барр. против предыдущей оценки в $27. Вероятно, уменьшению способствовало добровольное сокращение добычи нефти РФ на 0,5 мбс начиная с марта. Помешать дальнейшему уменьшению дисконта может ситуация, когда цена Urals начнет превышать ценовой потолок в $60 за баррель, установленный ЕС и «Большой семеркой», хотя на Дальнем Востоке продажа сорта ESPO (FOB Козьмино) по цене выше этого ограничения не вызывает каких-либо сложностей.

В рублях цена на Urals упадет в этом году на 7%, но в премиальных каналах сохранится солидная маржа. На 2023 г. прогнозируем менее благоприятную для сегмента добычи конъюнктуру и цену Urals на уровне 5000 руб. за баррель. Прогноз повышен с 4800 руб./барр. с учетом как более высокого курса USD/RUB, так и меньшего дисконта в цене Urals. Положительный для нефтяников момент в том, что налоги считаются по Urals, и это позволяет добывающим компаниям рассчитывать на высокую маржу в экспорте по премиальным каналам.

Прогноз по газу (TTF) на 2023–2024 гг. понижен до $700/тыс. м3. Прежние оценки ($1053 в 2023 г. и $1400 в 2024 г.) пересмотрены с учетом средней цены реализации за 5М23 ($497/тыс. м3) и допущений, что благодаря вводу в строй новых мощностей по производству СПГ предложение газа в мировом масштабе увеличится в 2023–2024 гг. на 24–30 млрд м3 в год. Как мы увидели в 2022 г., из- за высоких цен на 4% сократилось потребление газа даже на развивающихся рынках Азии (например, в Индии — на 6%, а импорт СПГ — на 17%).

Маржа в ценах на нефтепродукты уменьшилась, но остается высокой по прежним меркам. В среднесрочной перспективе переработчиков по всему миру, скорее всего, продолжит радовать существенная маржа к сырой нефти. На показатели рентабельности влияют как отток нефтепродуктов российского происхождения из Европы, так и недостаточные в последние годы инвестиции в мощности (в ЕС, к примеру, мощность НПЗ сократилась на 0,7 мбс в 2021 г.). Так как ряд компаний вообще не публиковали отчетность позднее чем за 2021 г., а другие лишь выборочно раскрывают данные, рынок не может получить точное представление о фактических дисконтах к мировым бенчмаркам, с которыми продаются нефтепродукты из РФ, как и о соотношении этих цен с «потолками», установленными на уровне $100 и $45 за баррель светлых нефтепродуктов и мазута соответственно.

Проблема высоких оптовых цен актуальна, вероятно, только для АИ-95. На внутреннем рынке оптовые цены на АИ-92 в июне близки к котировкам лета 2021 г., и цены на дизтопливо в июне оказались ниже, чем во многие месяцы 2021–2022 гг., но, нужно признать, выше, чем в начале 2023 г., когда на рынке царила нервозность из-за эмбарго ЕС. Причину высоких цен на АИ-95 видим в сезонном проведении ремонтных работ на НПЗ в мае и разговорах о сокращении демпфирующих выплат, так как нефтепродукты в РФ зависят от экспортных нетбэков. Отметим, что АИ-92, на долю которого приходится ~60% рынка, популярнее АИ-95. Применительно к нефтяным компаниям, которые анализируем, мы исходим из допущения, что их продажи бензина и дизтоплива поровну распределяются между розничным рынком, где годовой рост цен измеряется несколькими процентами, и оптом, где в рамках демпфирующего механизма заложено повышение индикативных цен на 3% в годовом сопоставлении.

Производство жидких углеводородов в 2023 году сильно не сократится

По итогам 2023 г. ожидаем сокращения добычи жидких углеводородов на 3,5% г/г, в 2024 г. — на 1,8% г/г. Это прогнозируемое уменьшение связано исключительно с добровольным сокращением добычи, осуществляемым РФ как участником соглашения ОПЕК+. Производство ЖУВ не падало после того, как ЕС и «Большая семерка» ввели в декабре прошлого года ограничения на сырую нефть, а в феврале 2023 г. и на нефтепродукты. Совсем наоборот, до начала традиционных по весне ремонтов производство ЖУВ продолжало восстанавливаться, составив 11 мбс в среднем в 1К23 и сравнявшись с началом 2022 г. Наша оценка потенциального сокращения добычи в 2023 г. (-19 млн т) очень близка к расчетам Минэнерго. В рамках ОПЕК+ российская квота на 2024 г. согласована в объеме 9,828 мбс (491 млн т/г) без учета добровольного сокращения на 0,5 мбс (25 млн т/г), которое РФ обещала оставить в силе. Кроме того, никак не ограничивается объем добычи газового конденсата, составивший в прошлом году 41 млн т. Пока непонятно, скажется ли на добыче уменьшение экспорта сырой нефти в августе на 0,5 мбс, так как НПЗ могут увеличить объемы переработки сырья с нынешних 5,6 мбс до 5,9 мбс (январь 2022 г.), и насколько продолжительным окажется это самоограничение. Ответы на данные вопросы могут повлиять на наши ценовые допущения.

В центре внимания оказался экспорт бензина ввиду заметного роста оптовых цен с начала года. Мы полагаем, «ручное управление» экспортом, в форме квотирования или даже запрета, вряд ли навредит экономическим принципам ценообразования, потому что 90% производимого бензина и так потребляется внутри страны (для сравнения, в случае дизтоплива эта доля составляет 52%, мазута — 24%). Демпфер компенсирует 68% разницы между ценой на бензин за границей и индикативными ценами, а применение механизмов контроля может в конечном итоге привести к возникновению дефицита.

Источник