На наш взгляд, опасения инвесторов по поводу рецессии и дефолта в США преувеличены. Действительно, в американской экономике наблюдаются сейчас некоторые сложности: 1) отсутствие договоренностей по увеличению потолка госдолга; 2) проблемы региональных банков; 3) пузырь на рынке коммерческой недвижимости. Все три угрозы хотя и значительны и могут создать ситуацию «идеального шторма», все-таки устранимы и очевидны регуляторам и инвесторам. При этом мы по-прежнему ожидаем коррекции по индексу S&P 500 (до уровня 3500 п.), так как акции большинства крупных компаний достигли наших целевых уровней, а некоторые из них сильно переоценены (торгуются по мультипликатору P/E выше 25). Мы делаем ставку на компании с сильным балансом, генерирующие хорошие свободные денежные потоки и мало подверженные риску рецессии и влиянию высокой инфляции.

Катализаторы: переток средств инвесторов из растущих и убыточных бизнесов в компании, генерирующие денежные потоки.

Риски: замедление экономического роста; ускорение инфляции.

Риск дефолта США преувеличен. Мы уверены, законодатели США договорятся по вопросу увеличения потолка госдолга, как они это делали неоднократно. Во-первых, долг выражен не в иностранной валюте, а в долларах, которые всегда можно напечатать. Во-вторых, США получают большие выгоды от статуса доллара как основной резервной валюты. Несмотря на рост, по состоянию на 22 мая, в 10 раз по сравнению со средними уровнями за последние 10 лет стоимости страховки CDS в евро (146 б. п.), инвесторы оценивают вероятность дефолта США исходя из данного показателя всего в 2,4%.

Кризис региональных банков снизит темпы роста ВВП. По нашему мнению, опасения инвесторов относительно потолка госдолга и кризис региональных банков сократят второй по значимости компонент ВВП США — инвестиционную активность. В последние кварталы инвестиции вносят отрицательный вклад в динамику ВВП, реагируя на рост процентных ставок. Вероятно, текущий кризис отразится на кредитной активности регионального среднего бизнеса в 2П23. Объем новых инвестиций упадет, но экономику поддержат запасы. Рынок коммерческой недвижимости вызывает опасения, но до повторения ситуации 2007 г. далеко. На рынке коммерческой недвижимости США надулся пузырь, однако мы считаем, что текущая ситуация отличается от ипотечного кризиса 2007–2008 гг. Рынок коммерческой ипотеки составляет $3,57 трлн из совокупного объема ипотечных бумаг в $19,33 трлн. В то же время общий размер ипотечных кредитов — на уровне 75% к ВВП по сравнению с 100% ВВП в 1К08.

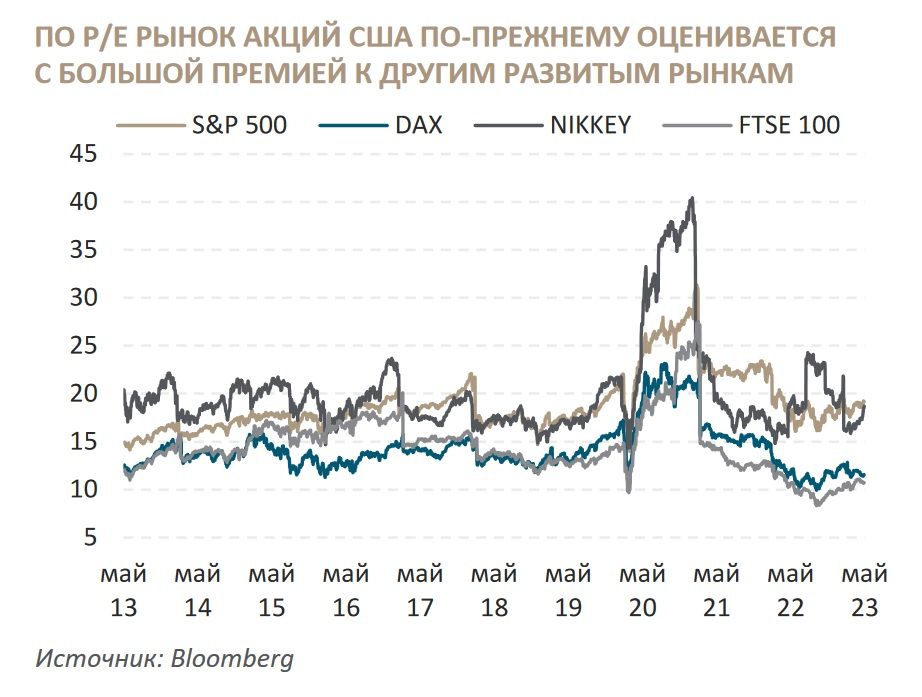

Рынок акций США в нашем базовом сценарии выглядит переоцененным. Наше мнение основано не на вышеприведенных факторах, а на том, что индекс, несмотря на рост прибылей компаний, продолжает расти, и мультипликатор P/E 2023 г. ожидается в районе 19, выше среднего за прошлые периоды уровня в 16,7. При премии за риск инвестирования в акции США по отношению к 10-летним гособлигациям, равной 5%, и безрисковой ставке на уровне 3,5% (прогнозируемая нами доходность десятилетних казначейских облигаций к терминальному 2027 г.) справедливое значение индекса S&P 500 составляет 3500 п., что предполагает потенциал снижения на 17% с текущих уровней.

Анализ ситуации

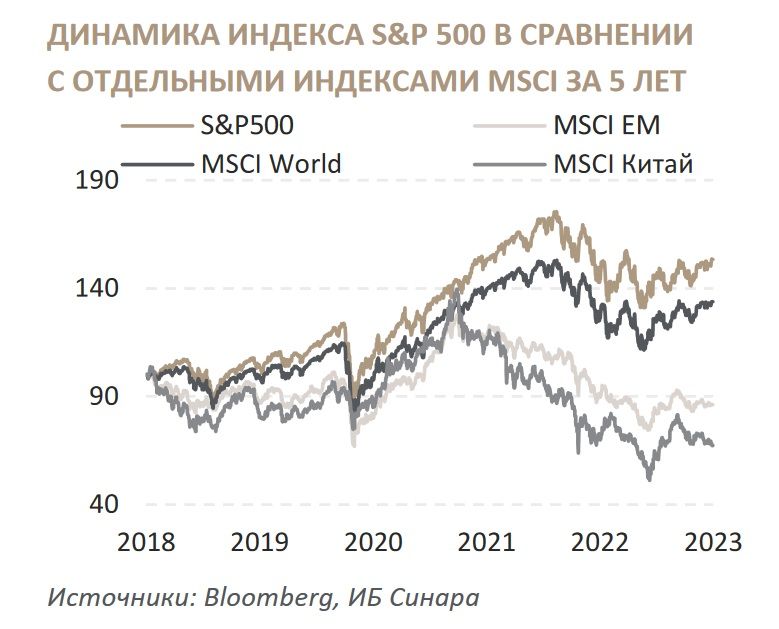

С начала года индекс S&P 500 вырос на 9%, несмотря на опасения по поводу рецессии в США, дефолта (ключевая дата — 1 июня 2023 г.) и кризиса региональных банков. Наши ожидания, изложенные в декабрьской стратегии, относительно снижения индекса до 3500 п. пока не оправдываются. Кроме того, среди секторов индекса S&P 500 наибольший рост показали с начала года сектора с растущими компаниями: коммуникаций (+28%), технологий (+25%) и товаров длительного пользования (+16%). Мы не ожидали такой хорошей динамики, хотя и записали в число фаворитов акции из указанных секторов (Apple, Alphabet и Amazon, котировки которых с начала года прибавили соответственно 32%, 39% и 37%).

Мы по-прежнему ожидаем коррекции по индексу (до уровня 3500 п.), так как акции большинства крупных компаний достигли наших целевых уровней, а некоторые из них уже сильно переоценены (торгуются по коэффициенту P/E выше 25). Мы считаем, что ФРС оставит в этом году ставку на уровне 5,25% по верхней границе целевого диапазона и начнет ее снижать в 2024 г. Мы делаем ставку на компании с сильным балансом, генерирующие хорошие свободные денежные потоки, на которые мало влияют риск рецессии и высокая инфляция.

Риск дефолта США, на наш взгляд, преувеличен. Законодатели США пытаются договориться о повышении лимита заимствований, установленного для федерального правительства, и, возможно, у них осталось всего несколько дней — затем противостояние начнет отражаться на экономике. Министр финансов Джанет Йеллен заявила, что к 1 июня правительство может оказаться не в состоянии своевременно оплачивать счета. В этом случае министерство финансов может приостановить выплаты, например, федеральным служащим. В худшем случае невыплата держателям государственного долга США может спровоцировать серьезную рецессию, приведя к падению цен на акции и резкому росту стоимости заимствований.

США невыгодно объявлять дефолт — как демократам, так и республиканцам. Во-первых, долг страны выражен не в иностранной валюте, а в долларах, которые всегда можно напечатать. Во-вторых, США получают значительные выгоды от статуса доллара в качестве основной резервной валюты. Соответственно, мы уверены, что две партии и на этот раз договорятся. Несмотря на рост, по состоянию на 22 мая, в 10 раз по сравнению со средними уровнями за последние 10 лет стоимости страховки CDS в евро (160 б. п.), инвесторы оценивают вероятность дефолта США исходя из данного показателя всего в 2,7%.

Кризис региональных банков снизит темпы роста ВВП. По нашему мнению, опасения инвесторов по поводу потолка госдолга, как и кризис региональных банков, сократят второй по величине компонент ВВП США — инвестиционную активность. В последние кварталы инвестиции вносят отрицательный вклад в динамику ВВП, реагируя на рост процентных ставок. Вероятно, что текущий кризис отразится на кредитной активности регионального среднего бизнеса в 2П23. Объем новых инвестиций упадет, но экономику поддержат запасы.

На наш взгляд, их быстрое исчерпание за счет по-прежнему сильного частного потребления приведет к более резкому торможению ВВП, чем ожидают рынок и официальные власти. Мы считаем, что в 2023 г. банковский кризис отнимет у роста ВВП 0,5–1,0 п. п. Таким образом, в этом году высока вероятность, что экономика замедлится так сильно, что рост ВВП окажется в диапазоне от -0,5% до +0,5%. «Операция спасения» First Republic Bank ориентирована на клиентов, но не на владельцев акций или держателей долга. Предполагается, что перевод всех застрахованных и незастрахованных депозитов в JPM успокоит вкладчиков и стабилизирует финансовую систему. Однако на фоне такого подхода высокая волатильность в акциях региональных банков сохраняется.

Рынок коммерческой недвижимости вызывает опасения, но до ситуации кризиса 2007–2008 гг. далеко. Рекордное количество коммерческих ипотечных кредитов, срок действия которых истекает в 2023 г., повлияет на финансовое состояние региональных банков, которые уже находятся под давлением после недавних банкротств Silicon Valley Bank и Signature Bank. Согласно анализу компании Trepp Inc., региональные банки держат около $2,3 трлн долга по коммерческой недвижимости, включая ипотечные кредиты на аренду квартир. Это почти 80% банковской коммерческой ипотеки. Многие небоскребы, бизнес- парки и другая офисная недвижимость потеряли в ценности после пандемии, поскольку арендаторы площадей в них приняли новые стратегии удаленного и гибридного рабочего места.

Соответственно, на рынке коммерческой недвижимости США надулся пузырь, однако мы считаем, что текущая ситуация отличается от ипотечного кризиса в 2007–2008 гг. Объем рынка коммерческой ипотеки составляет $3,57 трлн из совокупного объема ипотечных бумаг в $19,33 трлн. В то же время общий портфель ипотечных кредитов — на уровне 75% к ВВП по сравнению с 100% ВВП в 1К08. Масса деривативов, выпущенных на этот объем коммерческой ипотеки, вряд ли может оказаться сопоставимой по эффекту с тем, что было в 2008 г. Основные проблемы банков связаны с управлением процентными рисками в условиях резкого ужесточения ДКП после длительного периода сверхнизких ставок. Отражение бумаг, удерживаемых до погашения, по цене последней сделки без учета нереализованных потерь — в первую очередь высококлассных бумаг — создало условия для накопления процентного риска на балансах ряда банков. При этом у игроков со значительной долей незастрахованных депозитов эти риски материализуются на фоне проблем с ликвидностью.

Рынок акций США выглядит переоцененным в нашем базовом сценарии. По нашим оценкам, инвесторы закладывают премию за риск инвестирования в акции США по отношению к 10-летним гособлигациям на уровне 4,77% (ERP). Мы придерживаемся более консервативной позиции и используем премию 5% (что соответствует прежним средним уровням). При таком размере премии и безрисковой ставке в 3,5% (прогнозируемая нами доходность 10-летних казначейских облигаций к терминальному 2027 г.) справедливое значение индекса S&P 500 составляет 3500 п., предполагая снижение на 17% с текущих уровней. Такая оценка базируется на консенсус-прогнозе взвешенной прибыли на акцию (EPS) по индексу S&P 500 (в 2023 г. — $218, по данным FactSet и согласно нашему прогнозу на 2024 г. в $237 за акцию) с использованием метода DCF. Мы закладываем в модель оценки индекса долгосрочные темпы роста в 3,5% (равные прогнозной безрисковой ставке) и ставку дисконтирования 8,5%.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.