Рынки онлайн-кредитования достигли нового пика в $18,7 млрд 7 ноября, и Visa рассматривает это как только начало.

Платежный гигант опубликовал октябрьский отчет, в котором прогнозируется, что внутрисетевое кредитование может достичь 40 триллионов долларов в ближайшие годы. Это представляет собой потенциальное увеличение в 2100 раз по сравнению с текущими уровнями.

Прогноз основывался на одном основном тезисе: стейблкоины служат основой финансирования программируемых кредитных рынков, которые могут использовать традиционные финансы.

Система Visa позиционирует стейблкоины как средство расчетов, а не просто платежные инструменты. В отчете отмечается, что кредиторы вносят USDC или USDT в пулы смарт-контрактов. Заемщики размещают залог в виде криптовалюты или токенизированных реальных активов (RWA).

Смарт-контракты автоматизируют расчет процентов, отслеживают стоимость залога в режиме реального времени и при необходимости запускают ликвидацию.

Уже существующая модель

Модель уже существовала в производстве. Maple Finance управляет институциональными кредитными пулами, финансируемыми в основном USDC, с прозрачностью цепочки и структурированным управлением рисками.

Компания Fig Markets использует свой блокчейн Provenance для токенизации кредитов под залог недвижимости и другой дебиторской задолженности, осуществляя их мгновенную окончательность в стиле стейблкоинов.

Huma Finance предлагает финансирование платежей для трансграничных транзакций и выплат поставщикам, позволяя предприятиям получить доступ к кредитным линиям в стейблкоинах, обеспеченным дебиторской задолженностью.

Эти платформы продемонстрировали техническую жизнеспособность онлайн-кредитования. Вклад Visa заключался в переосмыслении своей архитектуры как шаблона для банков, управляющих активами и карточных сетей в рамках регулируемого режима стабильной монеты.

В отчете предполагалось, что стейблкоины и платформы RWA, готовые к соблюдению требований, соответствуют существующим системам ПОД и ценных бумаг, особенно после того, как Закон GENIUS создал в США нормативную базу для стейблкоинов.

По данным аналитической компании Allium, с 2020 года в рамках онлайн-кредитования было обработано совокупных кредитов, выраженных в стейблкоинах, на сумму более 670 миллиардов долларов.

В августе 2025 года ежемесячные объемы достигли 51,7 миллиарда долларов. Активные остатки по кредитам в среднем составили 14,8 миллиарда долларов, при этом на долю Aave и Compound приходилось 89% августовского объема. Активность сосредоточилась на блокчейнах Ethereum, Polygon, Base, Arbitrum и Solana.

Использование большего количества секторов RWA

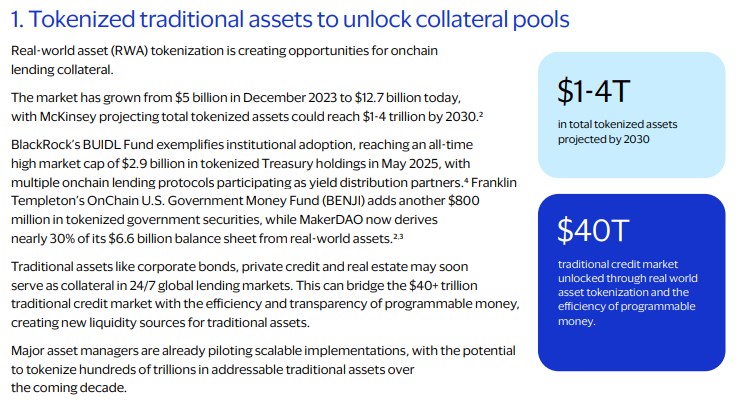

Прогноз Visa в размере 40 триллионов долларов связывает онлайн-кредитование с токенизацией реальных активов. Рынок RWA вырос с $5 млрд в декабре 2023 года до $12,7 млрд на текущую дату.

Фонд BUIDL компании BlackRock владел токенизированными казначейскими облигациями на сумму 2,9 миллиарда долларов, а фонд BENJI Франклина Темплтона добавил 800 миллионов долларов в токенизированных государственных ценных бумагах.

Эти токенизированные активы могут служить залогом на рынках кредитования стейблкоинов, создавая ликвидность для традиционных активов в глобальных кредитных пулах, работающих круглосуточно и без выходных.

Косвенно в отчете рассматривается распространенная критика о том, что среди токенизированных активов работают только стейблкоины. Ответ был прост: если стейблкоины эффективны, они обеспечивают достаточную инфраструктуру, чтобы иметь значение.

Стейблкоины обеспечивают стабильность и программируемость, номинированные в бумажных деньгах. Традиционные активы, такие как корпоративные облигации, частные кредиты и недвижимость, могут служить залогом на этих рынках.

Уровень расчетов обычно использует USDC или USDT, а не банковские переводы.

Критики, которые отвергли блокчейн как решение проблемы, столкнулись с контраргументом: 18,7 миллиардов долларов активных кредитов, 670 миллиардов долларов совокупного объема и крупные институты, создающие продукты.

Rain Card использовала смарт-контракты Credit Coop для финансирования дебиторской задолженности держателей карт. Coinflow финансировал мгновенные выплаты торговцам через кредитные пулы в цепочке.

Эффективность в любое время

Ставки по кредитам в сети в августе составили в среднем 6,4% годовых, а ставки по кредитам в среднем составили 5,1% годовых. Они тесно связаны с более широкими традиционными рыночными ставками при сопоставимом качестве обеспечения.

Эффективность была обусловлена автоматическим маржированием и круглосуточными расчетами, а не манипулированием процентными ставками.

Visa позиционировала онлайн-кредитование как инфраструктуру для регулируемых учреждений, а не как спекуляцию DeFi.

Платежная сеть предлагала банкам комплексные консультации, изучающие стратегии стейблкоинов, включая анализ рынка, развитие кастодиального управления и интеграцию внутрисетевого финансирования.

Идея была ясна, заявив, что такие платформы, как Maple и Fig, доказали, что модель работает в масштабе сотен миллионов, но регулируемые стейблкоины могут масштабировать ее до триллионов.

Достигнет ли ончейн-кредитование 40 триллионов долларов США, зависит от ясности регулирования, институционального принятия и расширения пулов токенизированного обеспечения.

Но, достигнув $18,7 млрд и продолжая расти, рынок перешел от теоретических дебатов к операционной реальности.

может закончиться и что дальше")