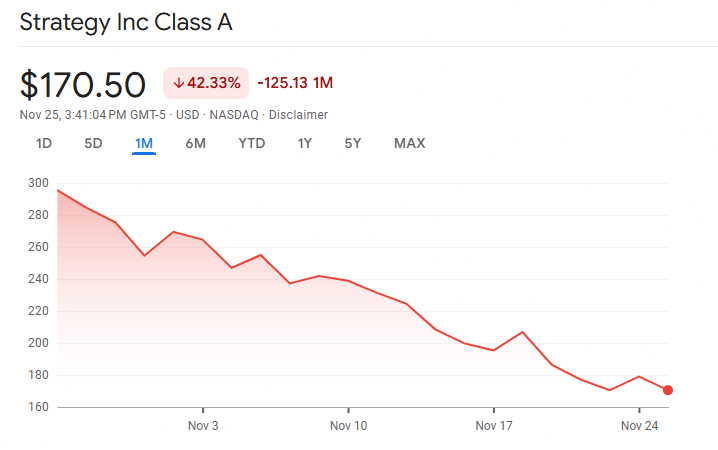

Рыночная премия MicroStrategy по сравнению с ее активами в биткойнах сузилась почти до паритета, что поднимает вопросы о будущем модели биткойнов с кредитным плечом Майкла Сэйлора.

Последние раскрытия показывают, что компания владеет 649 870 BTC стоимостью примерно 48,4 миллиарда долларов, однако ее акции больше не торгуются с высокими коэффициентами, которые способствовали предыдущему расширению.

Падение премий и растущее давление на капитал

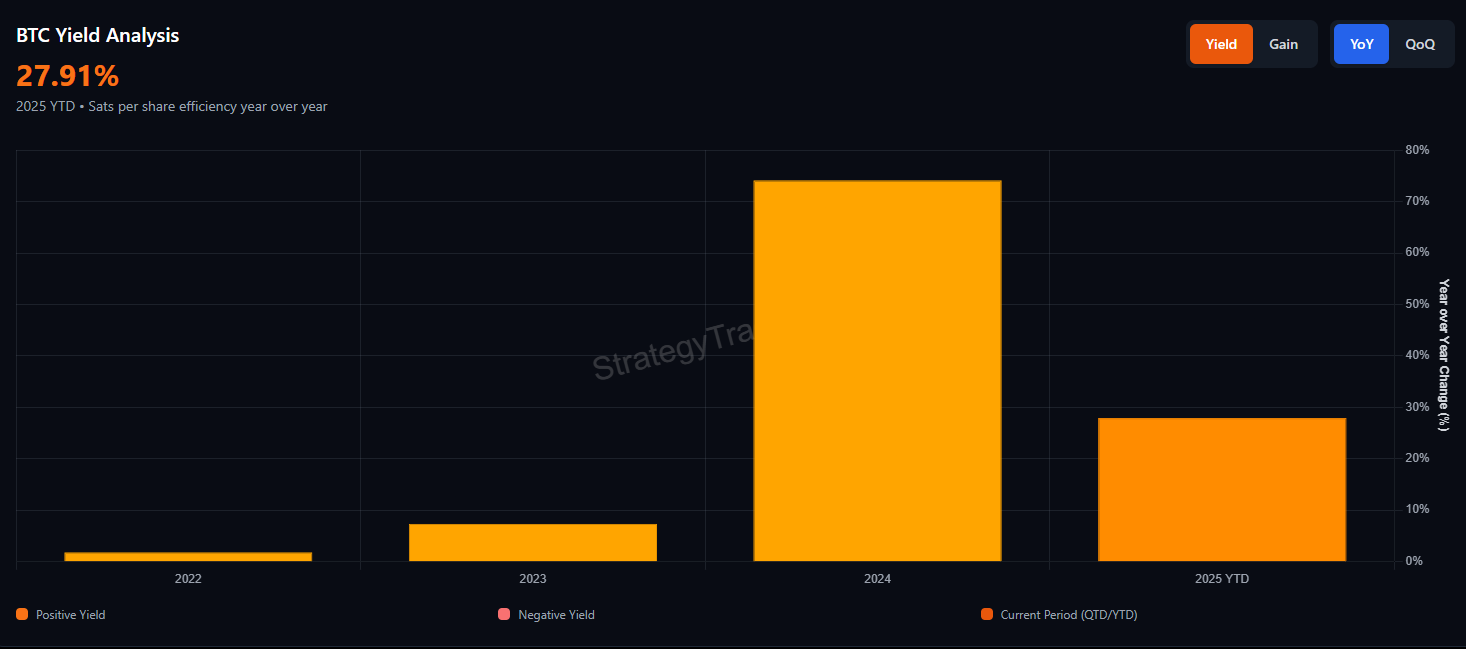

В ноябре показатель mNAV компании упал ниже 1x. mNAV, или соотношение рынка к чистым активам, измеряет, насколько инвесторы готовы платить сверх (или ниже) стоимости базового биткойна Стратегии.

Спонсор

Спонсор

Это важно, потому что вся стратегия накопления Strategy зависит от выпуска акций с премией, что позволяет каждой новой проданной акции увеличивать количество биткойнов на акцию для существующих держателей.

Этот резкий разворот mNAV последовал за более широким рыночным спадом. Биткойн упал более чем на 30% по сравнению с октябрьским пиком, опустившись ниже 90 000 долларов.

Между тем, акции Strategy упали быстрее, отражая опасения по поводу зависимости компании от рынков капитала и роста стоимости привилегированных акций.

Структура капитала Стратегии стала центральным вопросом. Фирма владеет лишь 54 миллионами долларов наличными и задолжала более 640 миллионов долларов в виде ежегодных дивидендов по привилегированным акциям.

Подразделение программного обеспечения компании останется отрицательным денежным потоком в 2025 году, что увеличивает разрыв между обязательствами и внутренней ликвидностью.

В результате Стратегия опиралась на рынки капитала. За первые девять месяцев 2025 года компания привлекла около $20 млрд за счет конвертируемых, привилегированных акций и акций, обращающихся на рынке.

Это финансирование поддерживало накопление биткойнов, одновременно обслуживая старые инструменты с высокими и постоянно растущими купонами.

Спонсор

Спонсор

Однако механика, которая когда-то способствовала развитию этой модели, ослабла. Когда Strategy торговалась с большой премией к стоимости чистых активов, выпуск акций увеличивал биткойн на акцию для держателей.

Этот эффект исчезает, когда премия падает. Выпуск акций вблизи NAV рискует скорее размытием, чем ростом.

Давление возрастало по мере роста стоимости капитала. Привилегированные акции компании STRC повысили дивиденды с 9% в июле до 10,5% в ноябре, чтобы сохранить номинальную стоимость.

В новых привилегированных предложениях купоны превышают 10%, а в случае невыплаты — штрафные ставки до 18%. Эти условия увеличивают годовое бремя и усиливают обеспокоенность инвесторов по поводу устойчивости.

Ликвидность рынка, риски MSCI и будущее премии

Доверие рынка еще больше ухудшилось после краха 10 октября. Биткойн упал примерно на 17%, поскольку объемы ликвидации с использованием заемных средств превысили 19 миллиардов долларов. Глубина портфеля заказов на всех биржах упала, что подчеркивает хрупкость ликвидности во время стресса.

Спонсор

Спонсор

Для держателя более 3% биткоинов этот эпизод усилил опасения по поводу возможной принудительной продажи.

Угроза включения в индекс усугубляет проблему. MSCI консультирует по исключению из своих индексов компаний, у которых более 50% активов в цифровых валютах.

Стратегия занимает около 77% биткойнов по доле активов. По оценкам JPMorgan, такое исключение может привести к пассивному оттоку около $2,8 млрд, а если другие поставщики индексов последуют его примеру, то это может привести к увеличению до $8,8 млрд.

Если индексы продолжат исключаться в феврале 2026 года, mNAV MicroStrategy может сжаться еще больше. Более низкие премии снижают жизнеспособность выпуска акций, которые Стратегия использовала для управления своими обязательствами и продолжения накопления.

Постоянная скидка усложнит рефинансирование и ослабит способность компании защитить свою структуру капитала.

Спонсор

Спонсор

Стратегия утверждает, что ее баланс предлагает долгосрочную силу. Недавно компания заявила о «71-летнем» покрытии дивидендов, исходя из текущей рыночной стоимости ее биткойнов.

Однако этот расчет предполагает беспрепятственные продажи, отсутствие влияния на цену и отсутствие налоговых обязательств. Октябрьский крах продемонстрировал, как быстро может испариться ликвидность в условиях стресса.

Вернется ли биткойн-премиум MicroStrategy?

Сужение mNAV отражает рыночную переоценку кредитного плеча, ликвидности и риска. Инвесторы, похоже, менее готовы платить премию за риск, к которому они теперь могут получить доступ через спотовые биткойн-ETF без корпоративного долга и слоев привилегированных акций.

Премия может вернуться, если биткойн резко вырастет или если поставщики индексов смягчат свою позицию. Однако структурное давление сохраняется.

Растущие дивидендные обязательства, отрицательный операционный денежный поток и снижение премии по акциям делают Стратегию более уязвимой, чем раньше.

Пока это давление не ослабнет, послание рынка ясно. Инвесторы больше не переплачивают за модель Стратегии, и дни легкого наращивания эмиссии, похоже, прошли.

Возврат премии сейчас зависит от силы Биткойна, решений по индексам и способности Strategy пережить самый трудный период.