В этом отчете, написанном Tiger Research, представлен прогноз Биткойна на четвертый квартал 2025 года с ориентиром на $200 000, основанный на покупках институциональными инвесторами из-за волатильности, снижении ставок ФРС и октябрьском крахе, подтверждающем доминирование институциональных рынков.

Ключевые выводы

-

Институты продолжают накапливать за счет волатильности: Чистый приток ETF в третьем квартале сохраняется, MSTR добавляет 388 BTC только за октябрь, подтверждая убежденность в долгосрочных инвестициях.

-

Перегрев, но не экстремальный: MVRV-Z на уровне 2,31 показывает повышенные, но не экстремальные оценки, вымывание кредитного плеча очищает краткосрочных трейдеров и создает пространство для следующего этапа повышения.

-

Глобальная ситуация с ликвидностью остается благоприятной: Денежная масса M2 преодолела отметку в $96 триллионов, достигнув исторического максимума, ФРС реализует снижение ставок, и в этом году ожидается еще 1-2 снижения.

Институты покупают, несмотря на торговую неопределенность между США и Китаем

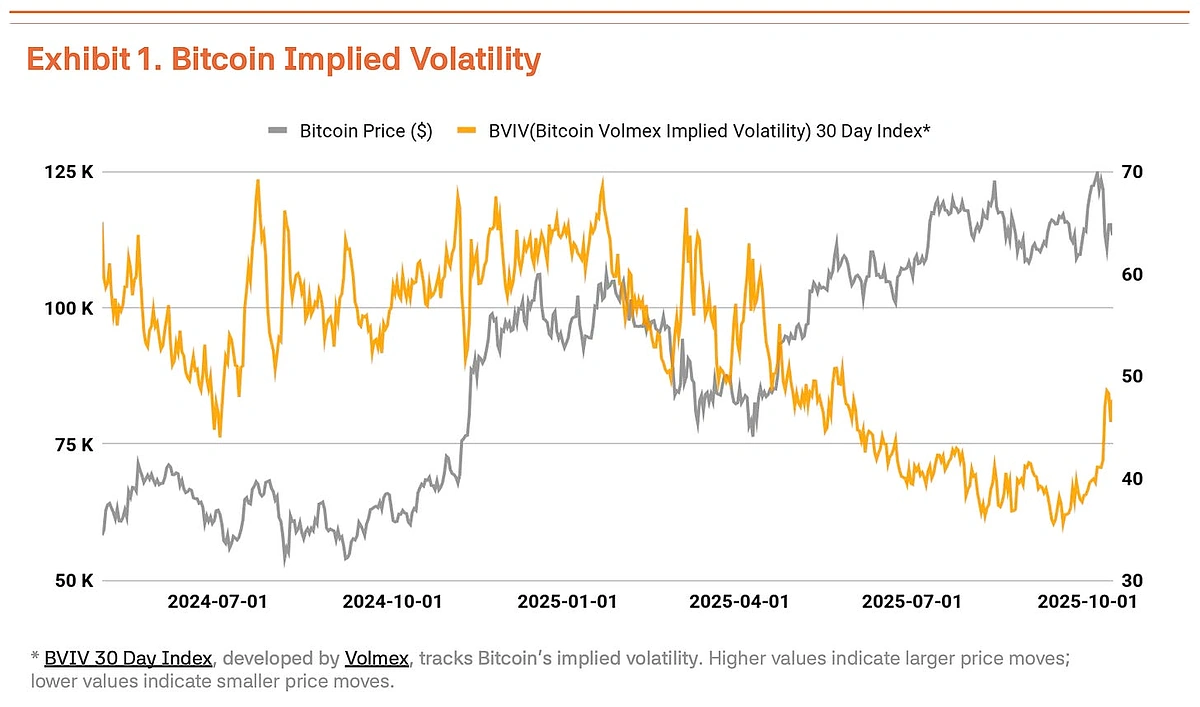

На рынке биткойнов в третьем квартале 2025 года мощный импульс второго квартала (+28% кв/кв) замедлился и перешел в волатильную боковую фазу (+1% кв/кв). Биткойн достиг рекордного максимума в $126 210 6 октября, но возобновленное торговое давление администрации Трампа на Китай вызвало коррекцию на 18% до $104 000, что продемонстрировало значительную волатильность. Согласно индексу волатильности биткойнов (BVIV) Volmex Finance, волатильность снижалась с марта по сентябрь, поскольку институты стабильно накапливали активы, а затем выросла на 41% после сентября, усиливая неопределенность на рынке (Иллюстрация 1).

Эта коррекция выглядит временной, вызванной возобновлением торговых конфликтов между США и Китаем и жесткой риторикой президента Трампа. Стратегическое накопление институтами под руководством Strategy Inc. (MSTR) фактически ускоряется. Макросреда тоже помогает. Глобальная денежная масса М2 превысила $96 трлн до исторического максимума, в то время как ФРС 17 сентября снизила ставку на 25 б.п. до 4,00%-4,25%. ФРС сигнализирует о еще 1-2 сокращениях в этом году, а стабильные рынки труда и восстановление экономики создают благоприятные условия для рисковых активов.

Институциональные денежные потоки оставались стабильными. Чистый приток биткойн-спотовых ETF в третьем квартале достиг $7,8 млрд. Несмотря на то, что чистый приток капитала в третьем квартале ниже $12,4 млрд во втором квартале, это подтверждает устойчивые институциональные покупки. Этот импульс сохранился и в четвертом квартале: только за первую неделю октября было зафиксировано 3,2 миллиарда долларов, что стало крупнейшим недельным притоком в 2025 году. Это показывает, что учреждения используют коррекцию цен как стратегическую возможность входа. Strategy Inc. (MSTR) продолжала покупать, несмотря на коррекцию рынка, прибавив 220 BTC 13 октября и 168 BTC 20 октября, накопив 388 BTC за неделю. Это демонстрирует твердую веру институтов в долгосрочную ценность независимо от краткосрочной волатильности.

Перегрев сигнала данных в цепочке, основные принципы не изменились

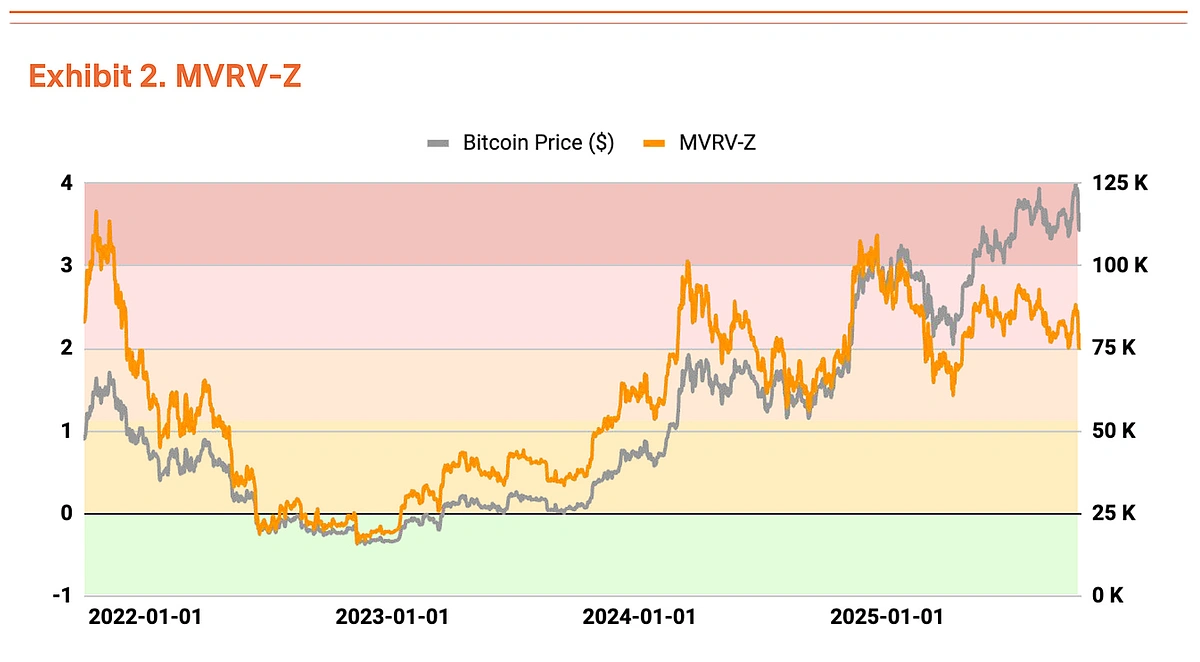

Ончейн-анализ выявляет некоторые признаки перегрева, хотя оценки пока не вызывают беспокойства. Индикатор MVRV-Z (отношение рыночной стоимости к реализованной стоимости) находится на уровне 2,31 на перегретой территории, но стабилизировался по сравнению с экстремальными зонами оценки, достигнутыми в июле-августе (Иллюстрация 2).

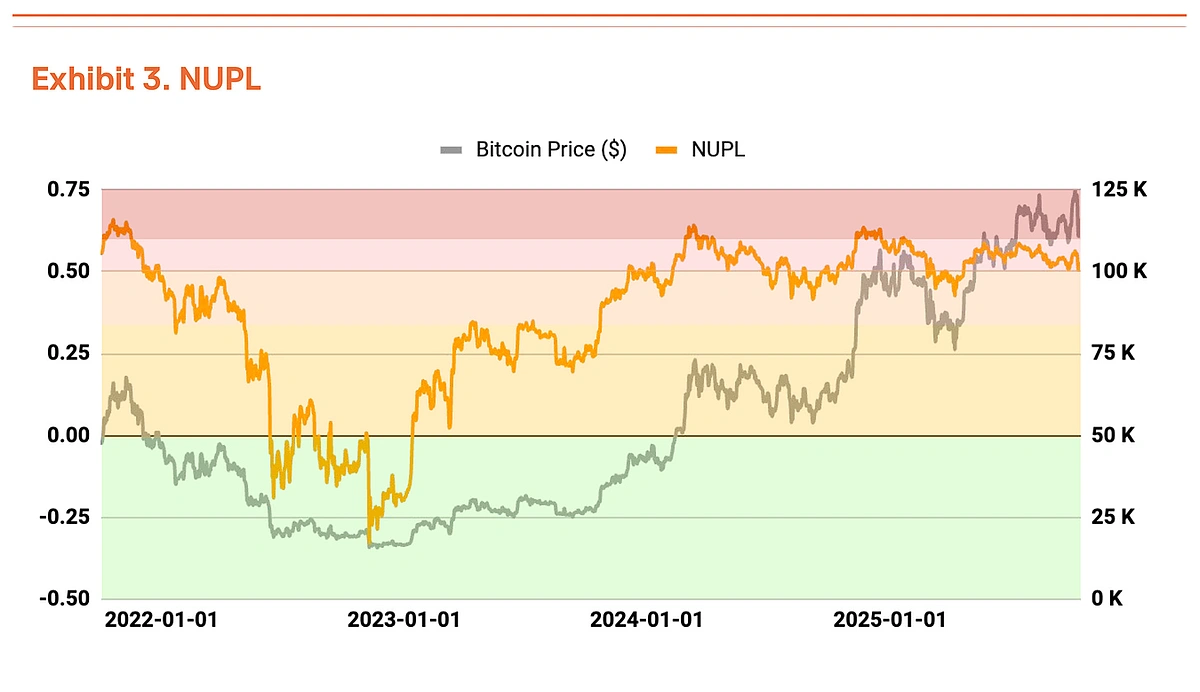

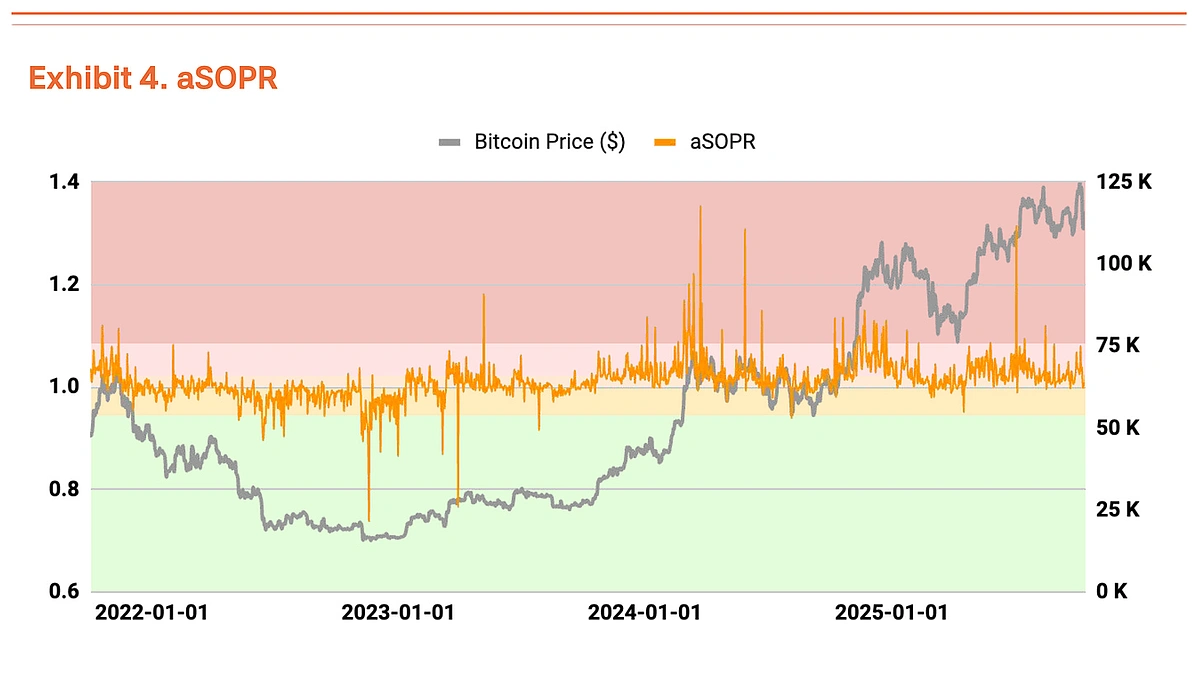

NUPL (отношение чистой нереализованной прибыли к убытку) также демонстрирует зону перегрева, хотя и умеренную по сравнению с ситуацией с высокой нереализованной прибылью во втором квартале (Иллюстрация 3). aSOPR (скорректированный коэффициент прибыли от израсходованной продукции), показывающий реализованную прибыль/убыток инвесторов, остается очень близким к равновесию на уровне 1,03, что указывает на отсутствие причин для беспокойства (Иллюстрация 4).

NUPL (отношение чистой нереализованной прибыли к убытку) также демонстрирует зону перегрева, хотя и умеренную по сравнению с ситуацией с высокой нереализованной прибылью во втором квартале (Иллюстрация 3). aSOPR (скорректированный коэффициент прибыли от израсходованной продукции), показывающий реализованную прибыль/убыток инвесторов, остается очень близким к равновесию на уровне 1,03, что указывает на отсутствие причин для беспокойства (Иллюстрация 4).

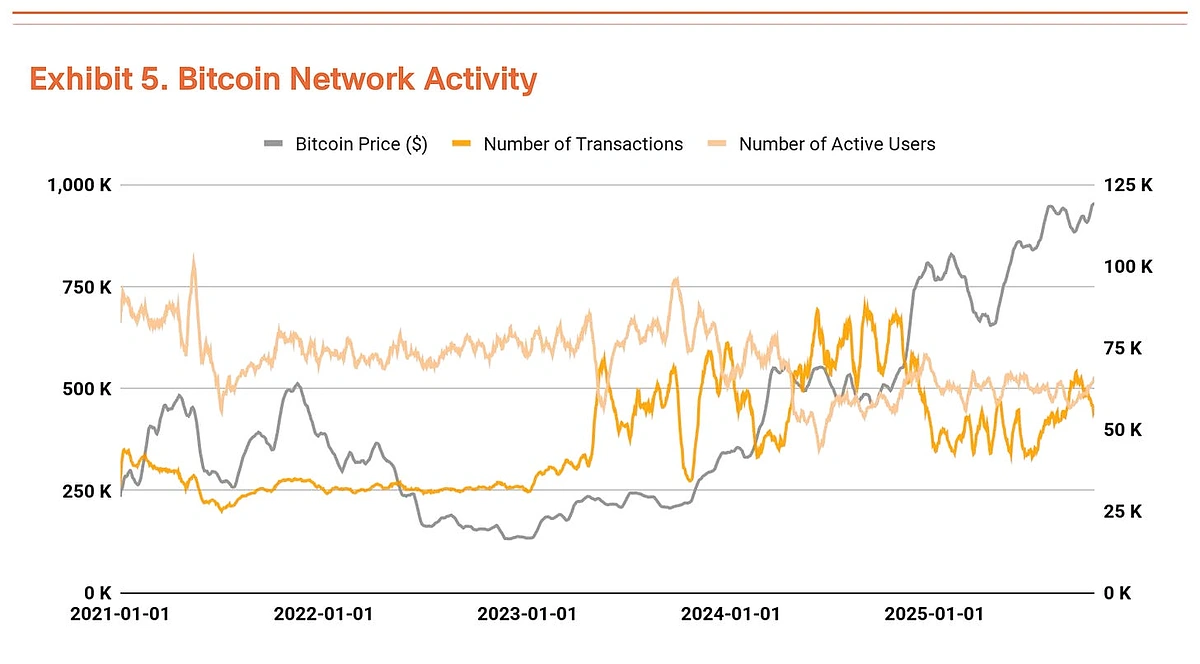

Количество транзакций и активных пользователей Биткойна сохранилось на том же уровне, что и в прошлом квартале, что позволяет предположить, что темпы роста сети временно замедлились (Иллюстрация 5). Между тем, общий объем транзакций увеличился. Меньшее количество транзакций, но больший объем означает, что большие суммы перемещаются за меньшее количество транзакций, что сигнализирует об увеличении крупномасштабных движений капитала.

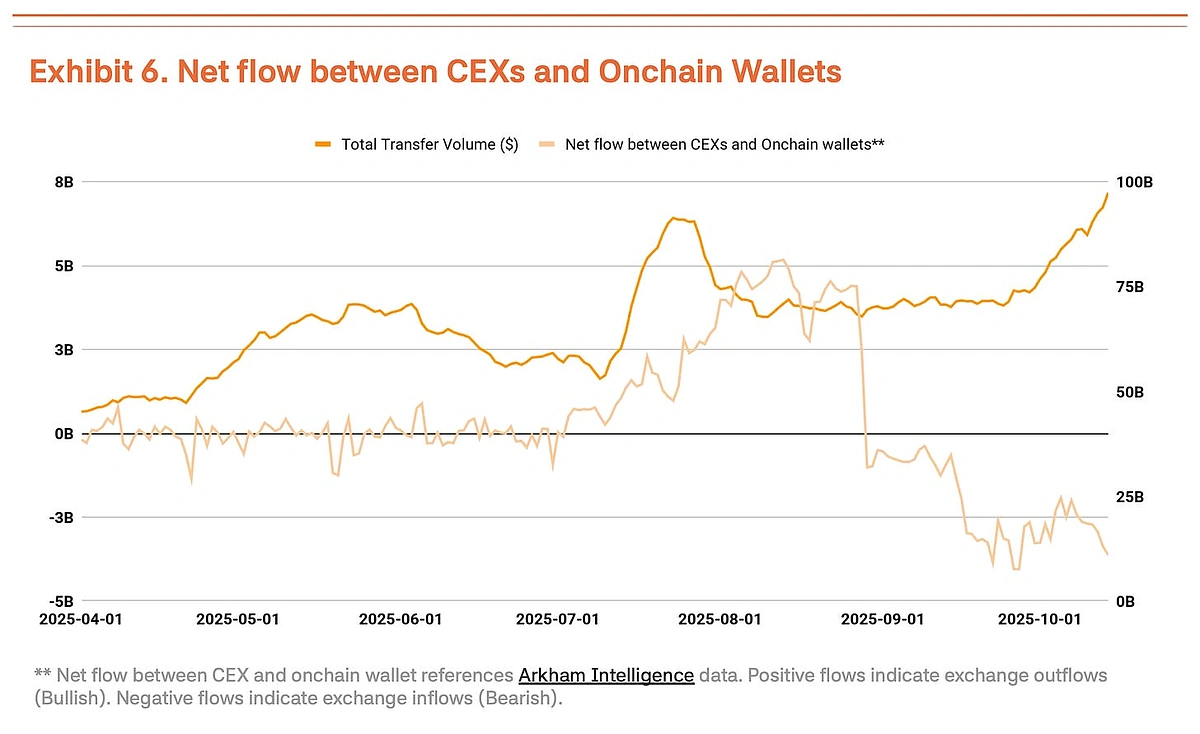

Однако мы не можем интерпретировать рост объема транзакций исключительно позитивно. В последнее время поток денег на централизованные биржи увеличился, что обычно сигнализирует держателям о подготовке к продаже (Иллюстрация 6). Без улучшения фундаментальных показателей (количество транзакций, активных пользователей) рост объема транзакций сам по себе предполагает краткосрочное движение капитала и давление со стороны продавцов на фоне высокой волатильности, а не реального расширения спроса.

Крах 10 октября доказал институциональный сдвиг рынка

Крах централизованных бирж 10 октября (падение на 14%) доказал, что рынок Биткойна структурно перешел от розничного к институциональному доминированию.

Ключевой момент — рынки отреагировали совершенно иначе, чем раньше. В аналогичных условиях конца 2021 года на рынке, где доминировала розничная торговля, распространился страх, за которым последовал немедленный крах. На этот раз исправления остались ограниченными. Институциональные инвесторы продолжали покупать сразу после ликвидации каскада, доказывая, что институциональные инвесторы твердо защищают нисходящую сторону. Кроме того, институты, похоже, рассматривают это как здоровую консолидацию, которая устраняет перегретый спекулятивный спрос.

Краткосрочные каскадные ликвидации снижают среднюю цену входа розничных инвесторов и усиливают психологическое давление, потенциально увеличивая волатильность за счет ослабления настроений. Но если институты продолжат входить в рынок во время бокового движения рынка, эта коррекция, вероятно, станет основой для следующего движения вверх.

Целевая цена повышена до $200 000

Анализ третьего квартала с использованием нашей методологии TVM дает нейтральную базовую цену в размере 154 000 долларов США, что на 14% выше, чем 135 000 долларов США во втором квартале. Здесь мы применяем фундаментальную корректировку -2% и макрокоррекцию +35%, получая целевую цену в 200 000 долларов.

Фундаментальная корректировка -2% отражает временное замедление сетевой активности и увеличение депозитов на централизованной бирже, что свидетельствует о краткосрочной слабости. Макрокорректировка остается на уровне 35%. Глобальное расширение ликвидности и институциональные притоки продолжаются, а позиция ФРС по снижению ставок обеспечивает мощный катализатор роста в четвертом квартале.

Краткосрочные коррекции могут произойти из-за признаков перегрева, но они представляют собой здоровую консолидацию, а не сдвиги тренда или восприятия. Базовая цена продолжает расти, показывая, что внутренняя стоимость Биткойна неуклонно растет. Несмотря на временную слабость, среднесрочные и долгосрочные перспективы роста остаются неизменными.

Погрузитесь глубже в азиатский рынок Web3 вместе с Tiger Research. Будьте среди более чем 18 000 пионеров, которые получают эксклюзивную информацию о рынке.

>> Подписаться <<

Отказ от ответственности

Методика оценки Биткойнов, представленная в этом документе (далее именуемая «Методология»), предназначена исключительно для образовательных и академических исследовательских целей. Он не является инвестиционным советом, предложением купить или продать или рекомендацией участвовать в какой-либо форме торговой деятельности. Справедливые цены, полученные на основе этой Методологии, представляют собой теоретические результаты, основанные на объективных данных и математических моделях. Их не следует интерпретировать как руководство или одобрение каких-либо конкретных инвестиционных действий, включая покупку, продажу или хранение биткойнов.

Эта методология разработана как исследовательская основа, предлагающая один взгляд на оценку биткойнов. Он не предназначен для использования в качестве основы для принятия реальных инвестиционных решений. Методология была тщательно проверена, чтобы гарантировать, что она не представляет собой какую-либо форму манипулирования рынком, мошеннической торговли или других недобросовестных торговых практик, как это определено в статье 10 «Закона о защите пользователей виртуальных активов» («Закон о защите пользователей виртуальных активов»). Во всех анализах используется только общедоступная информация, включая данные блокчейна и официально опубликованные экономические показатели. Никакая существенная закрытая или инсайдерская информация не использовалась. Все результаты оценки, включая целевые цены, основаны на разумных допущениях и представлены без искажений или упущения существенных фактов.

Авторы и распространители настоящей Методики полностью соблюдают требования о раскрытии конфликта интересов, изложенные в пункте 2 пункта 4 статьи 10 Закона о защите пользователей виртуальных активов. Если авторы владеют соответствующим виртуальным активом (Биткойном) или намереваются торговать им на момент написания или распространения, такие интересы будут раскрыты прозрачно.

Индикаторы, используемые в этой Методологии, такие как базовая цена, фундаментальный индикатор и макроиндикатор, основаны на подходах, которые авторы считают разумными. Однако они не представляют собой абсолютных истин или окончательных ответов. Рынок биткойнов очень волатилен, работает круглосуточно и без выходных, охватывает глобальные юрисдикции и подвержен значительной нормативной неопределенности. В результате могут возникнуть существенные и продолжительные отклонения между результатами оценки, полученными по настоящей Методике, и фактическими рыночными ценами.

Данная Методика основана на исторических данных и информации, доступной на момент написания. Он не гарантирует и не прогнозирует будущую производительность. Прошлые закономерности или корреляции могут не сохраниться, а неожиданные рыночные потрясения, изменения в регулировании, технические сбои или макроэкономические события могут существенно подорвать прогностическую достоверность этой концепции. Учитывая относительно короткую историю и развивающийся характер рынка криптовалют, существуют ограничения, связанные с надежностью прошлых данных и их применимостью для будущих прогнозов.

Все инвестиционные решения должны приниматься самостоятельно и под исключительную ответственность инвестора. Данная Методика не должна служить единственной или основной основой для любого инвестиционного решения. Инвесторы должны тщательно учитывать свое финансовое положение, инвестиционные цели, устойчивость к риску и опыт, а также при необходимости обращаться за независимой финансовой или инвестиционной консультацией. Авторы, дистрибьюторы и любые связанные стороны не несут ответственности за любые прямые, косвенные, специальные или штрафные убытки или ущерб, возникающие в результате инвестиционных решений, принятых со ссылкой на настоящую Методологию.

Условия использования

Tiger Research разрешает добросовестное использование своих отчетов. «Справедливое использование» — это принцип, который в целом разрешает использование определенного контента в общественных интересах, если это не вредит коммерческой ценности материала. Если использование соответствует целям добросовестного использования, отчеты можно использовать без предварительного разрешения. Однако при цитировании отчетов Tiger Research обязательно: 1) четко указывать «Tiger Research» в качестве источника, 2) включать логотип Tiger Research. Если материал будет реструктурирован и опубликован, потребуются отдельные переговоры. Несанкционированное использование отчетов может привести к судебному иску.